社長ブログ(社長奮闘記)

住まいの給付金について

2017-12-14

今回は住まいの給付金について書いてみたいと思います。

マイホームを買った人もこれから買う人も最大30万円(収入に応じて。消費税率8%時)

が受け取れます。具体例を出しながら説明したいと思います。

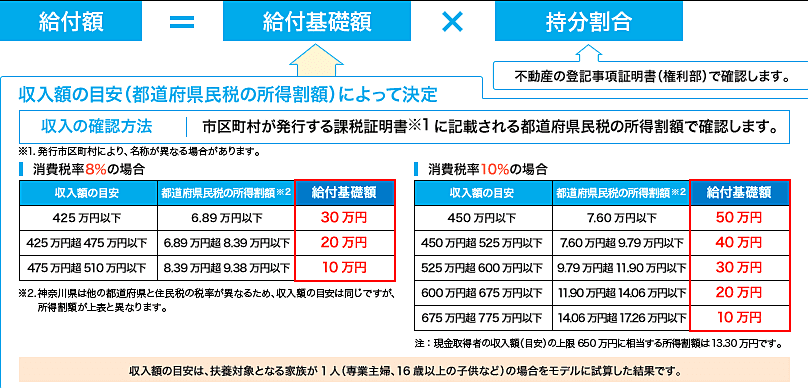

まずは次の表を見てください。

例1 共働きで各々が住宅ローンを組む場合、持ち分割合を掛けます。

公式 給付額=給付基礎額×持ち分割合

夫 年収500万 自己資金500万 + 住宅ローン2300万 = 2800万

持分割合 70/100

妻 年収300万 自己資金 0 + 住宅ローン1200万 = 1200万

持分割合 30/100

上記の場合住まいの給付金は

夫の住まいの給付金 10万円 × 70% = 7万円

妻の住まいの給付金 30万円 × 30% = 9万円

合計 =16万円 となります。

例2 妻が住宅ローンを組まない場合(妻の年齢 49歳以下)

夫 年収500万 自己資金500万 + 住宅ローン2500万 = 3000万

持分割合 75/100

妻 年収100万 自己資金1000万+ 住宅ローン 0 = 1000万

持分割合 25/100

上記の場合住まいの給付金は

夫の住まいの給付金 10万円 × 75% = 7.5万円

妻の住まいの給付金 0 円

合計 = 7.5万円 となります。

住宅ローンを利用しないで住宅を取得する現金取得者も住まいの給付金の対象になるが

年齢が50歳以上という条件があります。

例3 妻が住宅ローンを組まない50歳以上の場合

夫(55歳)年収500万 自己資金1500万 + 住宅ローン1500万 = 3000万

持分割合 75/100

妻(52歳)年収100万 自己資金1000万 + 住宅ローン 0 =1000万

持分割合 25/100

夫の住まいの給付金 10万円 × 75% = 7.5万円

妻の住まいの給付金 30万円 × 25% = 7.5万円

合計 = 15万円 となります。

よくご質問を受けるため、ちょっと書いてみました。

最後までお読みいただきありがとうございました。

山田