住宅購入の適正予算は?

家づくりでいちばん頭を悩ませるのがお金の問題。

少し無理していい家を手に入れたとしても、ローン返済に

家計が圧迫されたら、せっかくの新生活を楽しむゆとりがなくなることも・・・

そう、資金計画に無理は禁物です。

どのくらいローンが組めるか?いくらぐらいの家なら買えるか?

まずは、「わが家の適正予算」をきちんと割り出すことから始めていきましょう。

▼頭金を2~3割用意できると理想

家づくりでは、建築費にばかり目がいきがちですが、

実はそのほかにも、税金や保険料、引っ越し代や

家具・カーテン代などの諸経費がかかります。

また、そもそも建築費をまるごとローンで補うのは、返済のリスクが

大きすぎます。最低でも2割、できたら3割は頭金を用意できると、

資金計画に無理がありません。そのうえで、毎月支払えるローンの額、

借入可能額、適正予算を割り出します。

その前にもう一度家計の見直しをしてみましょう!!

そうすると予算がアップできるかも

▼家計を見直して住宅予算をアップ

引き落としされてる固定費を削減すると

なんと

1000万円

住宅予算をUPできます

▼家にかけられる適正な総予算。その計算方法は?

自己資金(頭金+諸費用)+借入可能額=これが我が家の適正総予算

例えば、家賃7万円のアパートにお住まいで、年収400万円の方の場合・・・

①最大予算

400万円×0.42=168万円

168万円÷12ヶ月=14万円

14万円×300=4200万円

こちらは最大予算です。だいたい年収の10倍ぐらいですが

緊急の出費を考えたらあまりオススメはできません

②標準予算

7万円×12ヶ月×40倍(40年生きるとした場合)

=3360万円

標準の予算です。※40年間大家さんに家賃を支払い続けますが。。。

③固い予算

7万円÷24ヶ月(更新料2年分)=2,916円

7万+2,916円=72,916円

72,916円×420(35年)×0.8=2449万円

上記の計算金額内にほとんどの方は

納まります。

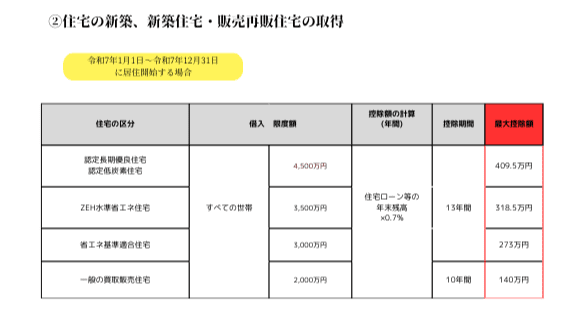

▼住宅購入の優遇制度は要チェック!

住宅ローン減税と住まい給付金を説明します!!

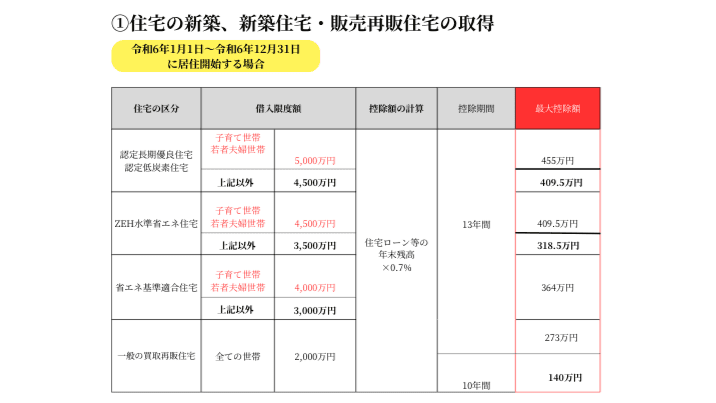

令和6年住宅ローン減税

令和6年住宅ローン減税の制度内容が変更されます!!

令和6年に入居する場合、新築住宅では入居時から最長13年間、年末のローン残高の0.7%が支払った所得税から控除されます。

もし、所得税から全額引ききれなければ、次の年の住民税から前年課税所得の5%を上限に最大9.5万円まで控除されます。