社長ブログ(社長奮闘記)

実家信託と売却での比較

2018-01-21

本日は実家信託と売却の場合での登録免許税・不動産取得税の比較をしてみたいと思います。

実際に実家を信託する際、費用がどれだけかかるのかが心配ですよね。実家の所有者の親が

認知症になったり、病気や事故で判断能力が不十分になってしまうことはわかっていても

リスク対策にそれほど費用をかけることはできません。

親名義の不動産を売却することで認知症や死亡による凍結を防止しようとすると税負担が

大きいため、二の足を踏んでしまいます。

ここで費用の点においては、信託はリスク対策においてぴったりの手法です。

不動産の信託においては、所有権移転登記を申請しても、受益者が信託財産である不動産を所有していると

みなします。

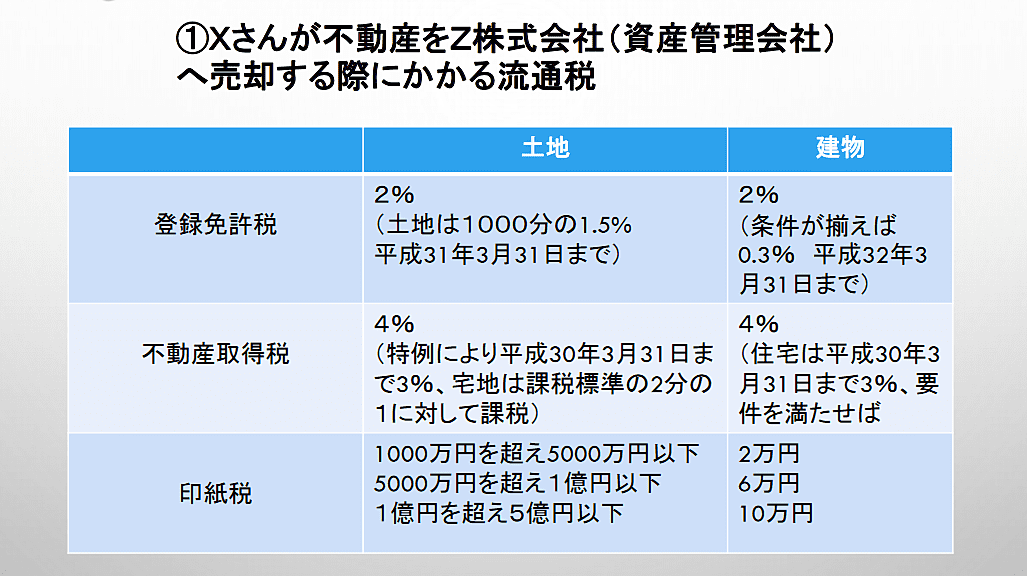

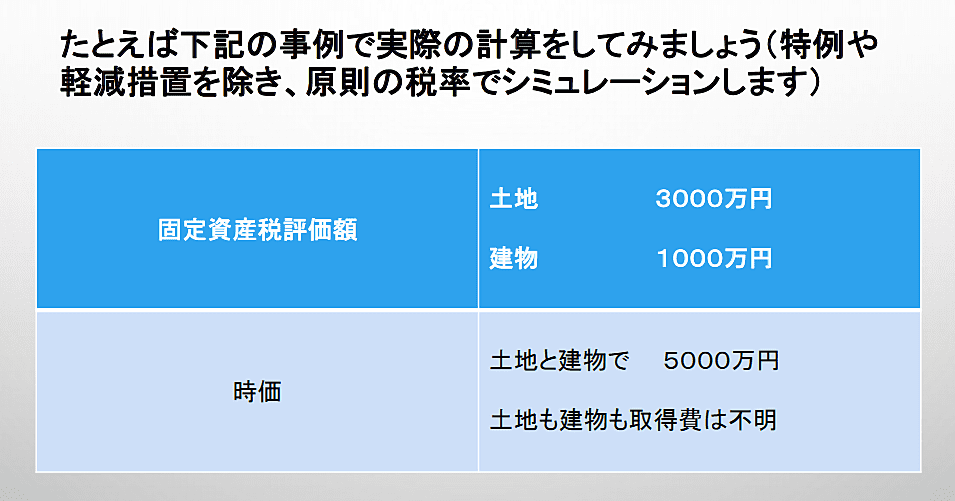

①X所有の土地建物をZへ売却した場合にかかる税金

・Zにかかる税金

不動産売買にかかる登録免許税 4000万 × 2% = 80万円

不動産取得税 4000万 × 3% =120万円

・Xにかかる税金

譲渡益課税(概算) 5000万(1-5%) × 20.315% =9,649,625円

・XとZにかかる税金

印紙税(売買価格5000万円) 2万円 × 2 =4万円

合計で 約 1,170 万円

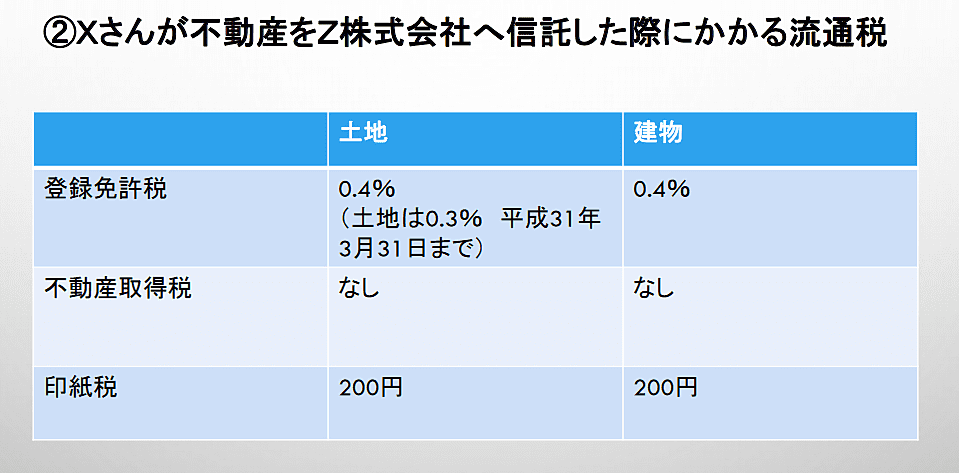

②X所有の土地建物をZへ信託した場合にかかる税金

・Zにかかる税金

不動産信託にかかる登録免許税 ; 4000万円 × 0.4% = 16万円

不動産取得税はなし

・Xにかかる税金

譲渡益課税 ; なし (受益者がXのままなので)

合計で 16万円

以上のことを比較しても Xは約967万円 、Zは202万円で合計約1,170万円になりますが

信託で名義のみ変更するのであれば、Zに16万円かかるのみです。

リスク対策には信託の税金の方が断然少なくてすむでしょう!!!

本日は長くなりましたが最後までお読みいただきありがとうございました。

空き家相談士 山田