社長ブログ(社長奮闘記)

次世代の暮らしを実現「最新エネルギー住宅」2024/02/02

住まいの基本性能で大事なことは災害に強い、そして快適に暮らせること。 2024/02/02

住まいの基本性能で大事なことは災害に強い、そして快適に暮らせること。

住宅ローン減税で特例 2023/12/19

住宅ローン減税で特例

建物状況調査ってご存じでしょうか。2023/12/11

建物状況調査ってご存じですか?

天然無垢材の魅力 2023/11/28

天然無垢材の魅力

夢ハウスは無垢材の中でも特に良質・高品質なものだけを使用しているので「本物」のあたたかさ、優しさ、気持ちの良さを感じることが出来ます。

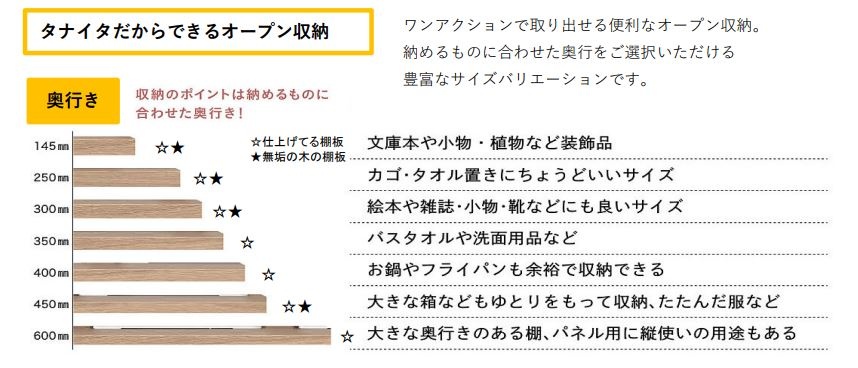

棚板を使ったオープン収納 2023/11/21

夢ハウスの家でアトピーが改善した体験話のご紹介 2023/10/23

夢ハウスの家でアトピーが改善した体験話

「この子は一生この病気とたたかうものだとおもっていました…」

子供が一人親の手を離れるのを機に、わが家に新築の計画が持ち上がり展示場を見て回ること1年。縁あって夢ハウス様のお世話になり8年余りが経ちます。その頃は子供のアトピー性皮膚炎と喘息に悩まされていた時期でもありました。 わが家の次男(現在20歳)は平成5年、1歳間もないある夜、それまで半座位で眠ることしかできなかったのですが、突然呼吸困難となり救急搬送され、最初の喘息発作を起こして以来毎月のように通院することとなり、平成6年にも再びひどい喘息発作で救急搬送されてしまいました。

前後し、両足の甲に皮膚の炎症が起こりアトピー性皮膚炎の発症です。良くなっては悪化しての繰り返しの日々。 徐々に全身に広がり衣類はもちろん、寝具にまで出血で汚染され買い替えたり、通院で治療費もかさんでおりました。 平成7年には保育園へ行く際、両手足を包帯で巻かなければならないほど悪化しており、小中学校では両手両足の皮膚の色も変色してしまい、運動会ともなると大勢の子供たちの中わが子の顔を探し出すのは容易ではなくとも手足の色を見るとわが子と判別できるまでになっておりました。 このまま一生この子は病気とたたかわなければならないのだろうかと案じておりました。

平成17年彼が中学2年の夏、新居へ引越し日々の生活に追われ、彼を病院へ連れて行くこともできず、気にする間もない程だったある日引越して3ヶ月を過ぎようとしていました。 病院に行かなくては、きっと悪化しているだろうと恐る恐る彼の身体を見たところ、あれだけ変色していた皮膚の色が、すっかり普通の色に戻っており、本人もかゆみすらなく全身掻き傷だらけだった傷あともあとかたもなく消えていました。 これには本人はもとより、家族も驚くばかりでした。以来、喘息も皮膚炎も発症することなく風邪すらひかずに家族全員が健康で過ごすことができています。

余談になりますが、平成18年の春に買ってきたペットも皮膚炎がひどく、 お店の人にも長くかかると言われながら覚悟して飼うことを決めたのですが1ヶ月もしないうちにすっかり完治して、今では元気に走り回っております。 あの時新築していなかったら…と思うと夢ハウスの様のお世話になっていい出逢いをさせて頂き、本当に心から感謝しております。

良質な睡眠のための環境 2023/10/13

良質な睡眠のための環境

喘息やアレルギー疾患の症状を改善する「自然素材の家」 2023/10/3

喘息やアレルギー疾患の症状を改善する「自然素材の家」 2023/10/3

家の断熱性と各種疾患の関連性 2023/09/29

家の断熱性と各種疾患の関連性

室内の温度差を均一にして、 適温を維持。 家族みんなに健康的な 温熱環境を導く 2023/09/27

室内の温度差を均一にして、 適温を維持。 家族みんなに健康的な 温熱環境を導く

▶お問い合わせはこちらをクリック!

新商品の全館換気空調システム導入のご案内 2023/09/25

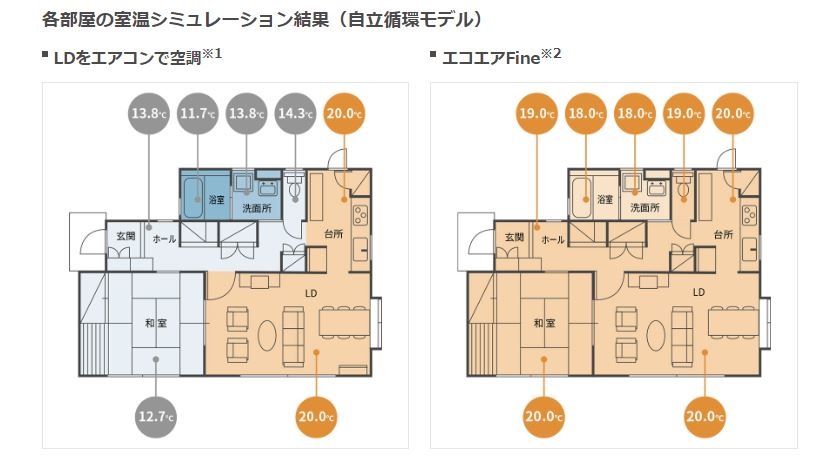

冷房・暖房それぞれで、最適な空気の流れをつくりだすオート循環切替システム。

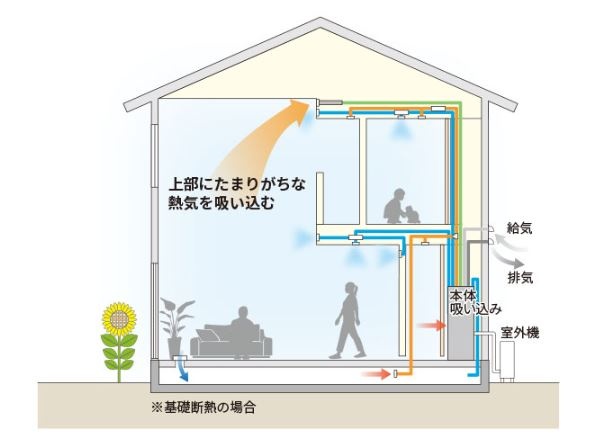

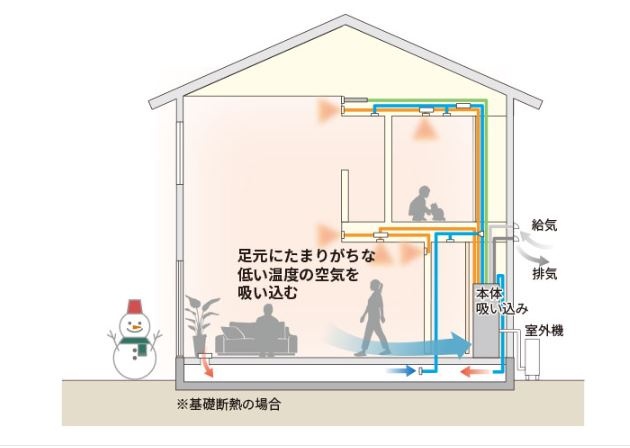

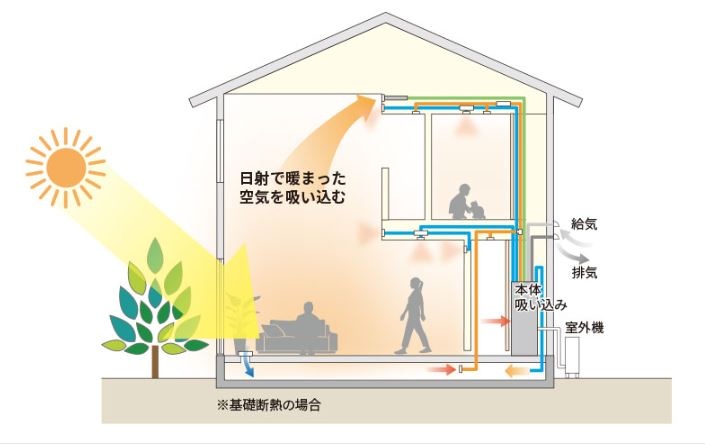

高性能住宅のすぐれた断熱・気密性能を最大限に活かし、夏に空間上部にたまる熱気、冬に足元に溜まる冷気を自動で循環して、少ないエネルギーで快適環境を生み出す独自のシステムを開発。家全体にゆったりした空気の流れが生まれ、一般的なエアコンのような気流を感じないレベルまで制御しています。

自動循環経路切替システム:運転モードに応じた最適な空気循環に切替特許出願中

冷房運転

夏場、空間上部にたまりがちな熱気を本体に取り込み空調することで、冷房の涼しい空気が全体に行き渡ります。

暖房運転

冬場、足元にたまりがちな冷気を本体に取り込み空調することで、暖房の暖かい空気が足元まで行き渡ります。

送風運転

気候のよい春や秋などに、窓から取り込んだ日射の熱を、家全体に循環することで冷暖房の使用頻度をさげることも可能です。

一年中、家のすみずみまで温度差が少なく、毎日快適な室内環境で過ごせます。

ルームエアコンなど冷暖房機器のある空間とない空間では、温度差が出てしまいがちですが、「エコエアFine」なら居室以外の廊下や洗面所に吹き出し口を設けることで、部屋間の温度差が少なく、快適な空間で過ごすことができます。

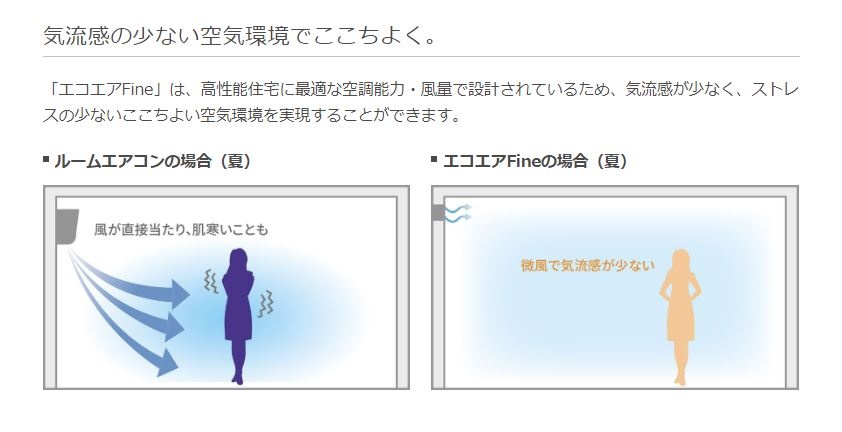

気流感の少ない空気環境でここちよく。

「エコエアFine」は、高性能住宅に最適な空調能力・風量で設計されているため、気流感が少なく、ストレスの少ないここちよい空気環境を実現することができます。

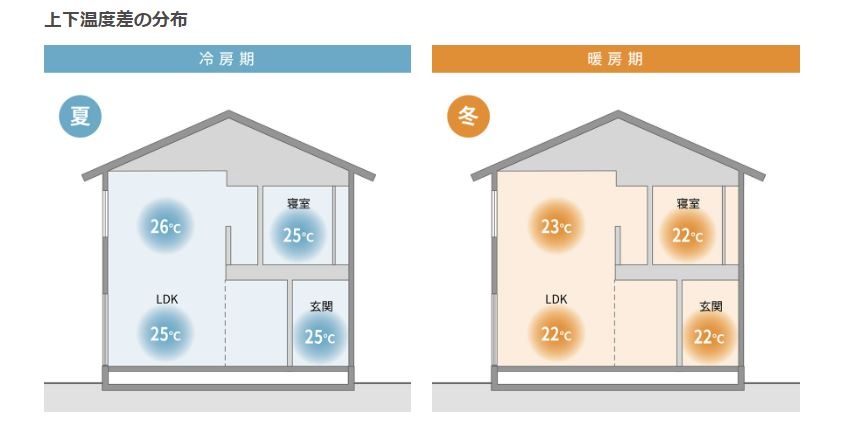

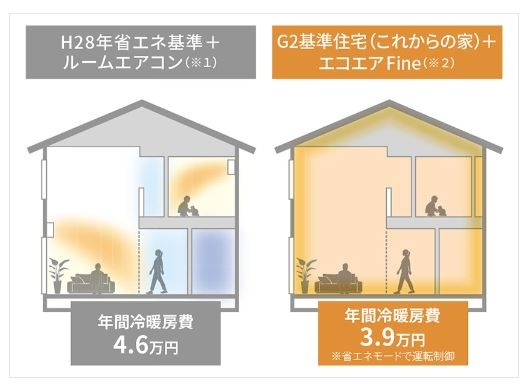

夏も冬も、1階も2階も家全体を快適な室温に保ち、暮らしの質を高めます。

家の中の温度差によるストレスは部屋間ばかりではなく、上下の温度差にもあります。「エコエアFine」の場合、特に夏・冬に生じやすい1階と2階の上下温度差も少なく、「夏は2階に熱気がたまって冷房を強くしないと寝苦しい」「冬は暖房が効いているのに足元がヒンヤリする」といった不快感も軽減されます。

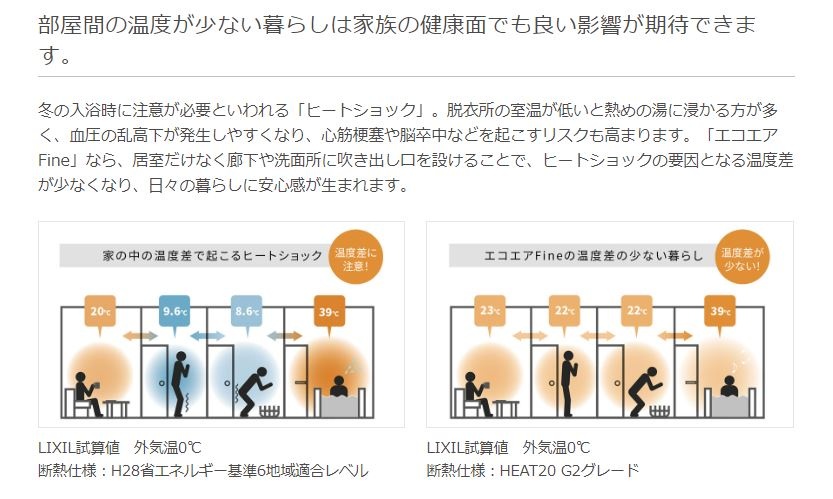

部屋間の温度が少ない暮らしは家族の健康面でも良い影響が期待できます。

冬の入浴時に注意が必要といわれる「ヒートショック」。脱衣所の室温が低いと熱めの湯に浸かる方が多く、血圧の乱高下が発生しやすくなり、心筋梗塞や脳卒中などを起こすリスクも高まります。「エコエアFine」なら、居室だけなく廊下や洗面所に吹き出し口を設けることで、ヒートショックの要因となる温度差が少なくなり、日々の暮らしに安心感が生まれます。

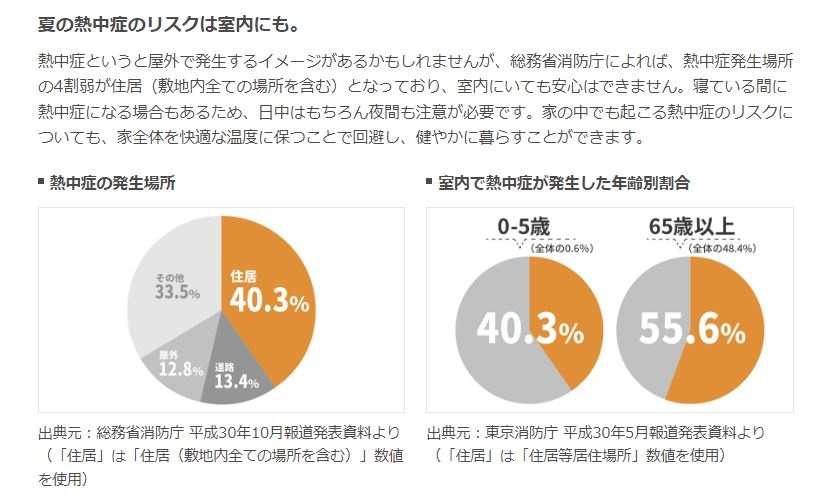

夏の熱中症のリスクは室内にも。

熱中症というと屋外で発生するイメージがあるかもしれませんが、総務省消防庁によれば、熱中症発生場所の4割弱が住居(敷地内全ての場所を含む)となっており、室内にいても安心はできません。寝ている間に熱中症になる場合もあるため、日中はもちろん夜間も注意が必要です。家の中でも起こる熱中症のリスクについても、家全体を快適な温度に保つことで回避し、健やかに暮らすことができます。

夏の熱中症のリスクは室内にも。

熱中症というと屋外で発生するイメージがあるかもしれませんが、総務省消防庁によれば、熱中症発生場所の4割弱が住居(敷地内全ての場所を含む)となっており、室内にいても安心はできません。寝ている間に熱中症になる場合もあるため、日中はもちろん夜間も注意が必要です。家の中でも起こる熱中症のリスクについても、家全体を快適な温度に保つことで回避し、健やかに暮らすことができます。

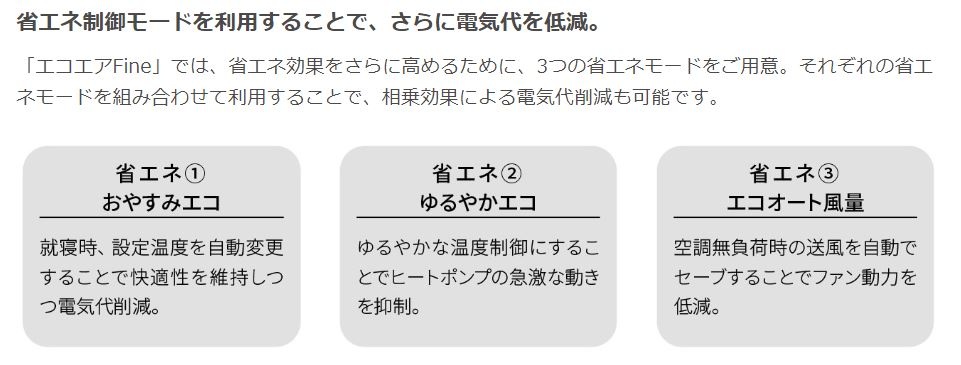

省エネ制御モードを利用することで、さらに電気代を低減。

「エコエアFine」では、省エネ効果をさらに高めるために、3つの省エネモードをご用意。それぞれの省エネモードを組み合わせて利用することで、相乗効果による電気代削減も可能です。

お掃除・メンテナンスの負担も軽減できます。

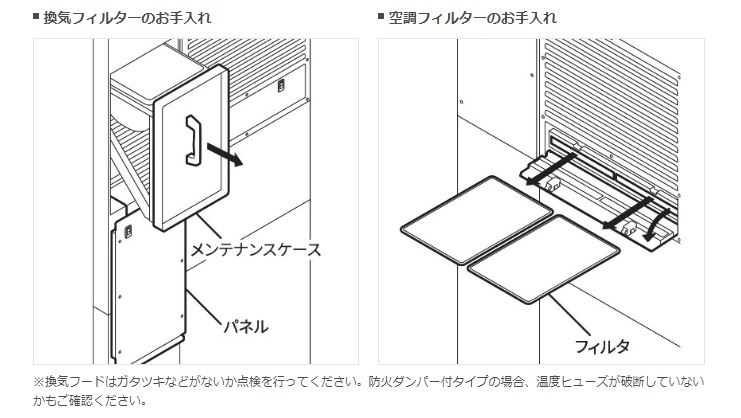

換気・空調フィルターのお手入れもラク。

「エコエアFine」は、本体床置き設置のため手の届く位置に換気・空調フィルターがセットされていて、ルームエアコンや天井面・高所設置の製品と比べてお手入れもラクに行えます。

フィルターお掃除も1台だけでOK。

個別エアコンの場合、設置台数分のフィルター掃除やクリーニングなどメンテンナンスが必要となり、手間も時間もかかり大きな負担となります。「エコエアFine」なら、換気・空調の掃除・メンテナンスが1台分のため、負担も少なく維持管理もラクに行えます。

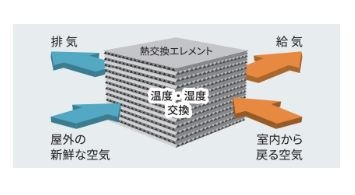

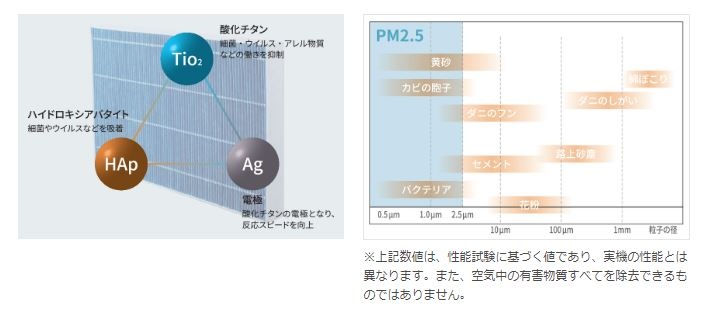

世界トップクラス90%の熱交換率。全熱交換型 計画換気システムを一体化。

LIXIL全館換気空調システムは、計画換気と空調を一体化。世界トップクラス※90%の熱交換率を持ち、熱(温度)・湿度も回収できる全熱交換型です。また、高性能フィルターによって、花粉やPM2.5を除去し空気をクリーンに清浄化。フィルターには抗菌・抗ウイルス機能も備えています。これらの機能で室内の快適さをそのままに、家全体の適正な換気を実現することができます。

※2020年4月1日時点

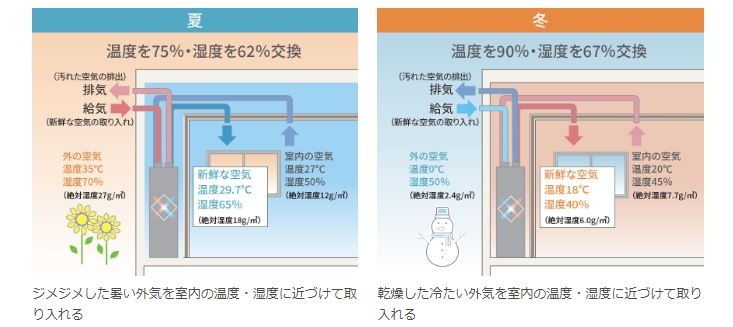

高効率の温度・湿度交換で、冬も夏も快適に。

室内の快適な室温を保つ、高効率な温度交換。

換気ユニット内部の熱交換エレメントにより、屋外の新鮮な空気と屋内から戻る空気を混ぜることなく、熱だけを徐々に移して室温に近づけた後に室内へ給気します。また、冬も夏も冷暖房による室内の快適さを保ちながら、新鮮な外気を取り入れることができます。

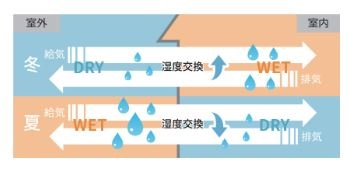

湿度交換により、冬のカラカラ、夏のジメジメを低下。

温度と同様に湿度の交換を行い、屋外と屋内の湿度を近づけた後に室内へ給気。冬は湿度を供給することで保湿効果を、夏は湿度を回収することで除湿効果が期待できます。

抗菌・抗ウイルスフィルターで、空気を清浄化。

PM2.5を89%、花粉を99%捕集。

高性能フィルターに銀チタン化合物を配合することで、抗菌性・抗ウイルス性・抗アレルゲン性の性能をアップ。2.0μmの微小粒子、空気汚染物質を90%以上カットし、PM2.5や花粉、カビの胞子、黄砂の侵入を抑制し、清浄化したクリーンな空気を24時間取り入れます。

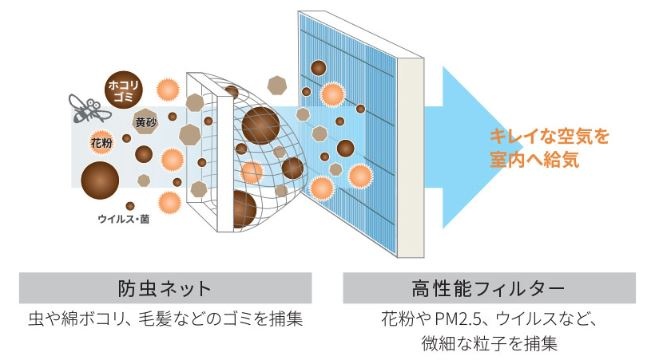

高性能フィルター+防虫ネットで、Wキャッチ。

防虫ネットにより、虫や綿ボコリ、毛髪などのゴミをネットで捕集するのでお掃除が簡単です。さらに微細な粒子は、高性能フィルターで捕集。汚染物の大きさに合わせて段階的に除去することで、フィルター性能を長期間維持します。

家じゅうの冷暖房を一台で。夏も冬も、寝る時も快適。友達にも好評です。

家が完成したのが8月の暑い時期だったんですが、玄関の扉を開けたらすぐ涼しくて、実家だとエアコンのついている部屋に行かないと涼しくなかったので、どこに居ても涼しいのはすごく魅力的です。冬も半袖で過ごせるくらいで、そのまま外に出てしまい寒さにびっくり。(笑)

実家ではコタツやヒーターを使っていたんですが、今はそんな生活を忘れてしまうほど何も必要なくって、寝る時も毛布一枚で、布団を厚く掛けなくても寝れるのがいいです。

友達が遊びにきた時に「エアコンどこ?」と言われ説明すると、私もこれがいいなっていう人が多くて、ちょっと自慢に感じています。

▶お問い合わせはこちらをクリック!

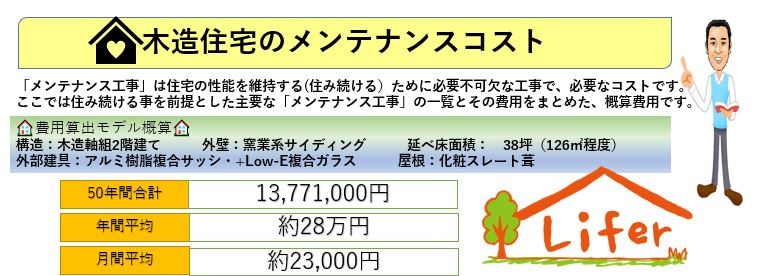

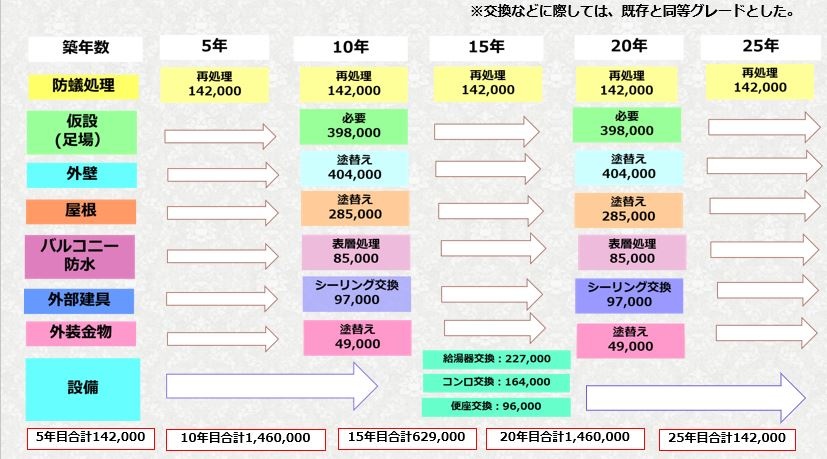

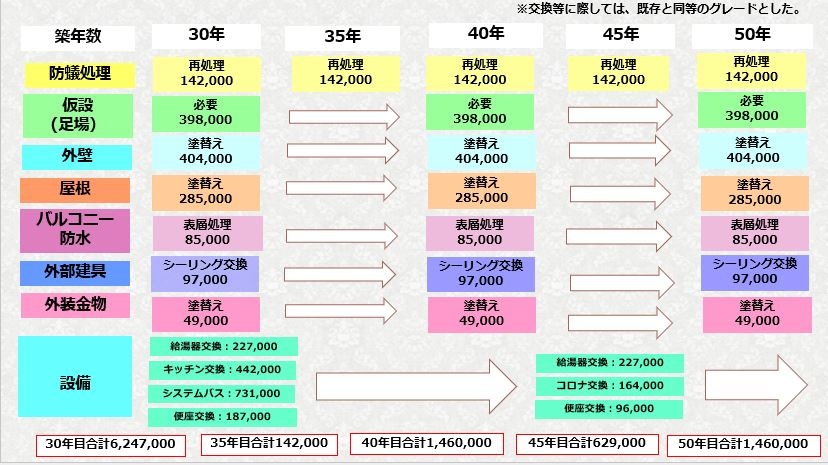

木造住宅のメンテナンスコストってご存じですか?? 2023/09/20

▶お問い合わせはこちらをクリック!

子供部屋の遠い未来と、家族をつなぐワンフロア完結のメリット 2023/09/08

子供部屋の遠い未来と、家族をつなぐワンフロア完結のメリット

子ども部屋は遠い未来も考えて子ども部屋の大きさは悩みどころだと思います。

昔は、最低でも6畳の部屋を確保すべき、とも言われましたが、今は3・8畳でも構わない、という

人が多いようです。新築時、まだお子さんがいらっしゃらないのであれば

大きめの部屋をひとつつくり、ドアをふたつ設けておくのがおすすめです。

子どもが2人になったら仕切って2部屋にする。1人だったら大部屋として使えばいいのです。

子どもが家で過ごす時間は、実はそう長くはありません。

子どもが家を離れた後、子ども部屋がただの納戸になっているケースもよく目にしますが、

ある程度広い方が活用の幅も広がるのではないでしょうか。

親が過ごしやすい家は子どもも快適家事楽な動線の家は家族円満です。

例えば、ファミリークローゼットのおかげで、お子さんとけんかしなくなったというお客様がいらっしゃいます。

前に住んでいた家では、各部屋の収納に衣類をしまっていて、朝になると「早く着替えてきなさい」と

強い口調で言ってしまい、お子さんも反発しがちだったそうです。でも新しい家に移ってからは、

お子さんがすすんで1階のファミリークローゼットから服を出して着替えるように。

これは、着替えのために、わざわざ2階に行く手間がなくなったからだと捉えています。

家事楽な家は、家事を主に担当する親のストレスを軽減するのと同時に、子どもにとっても過ごしやすい家になるんです。

将来はお手伝いも進んでやってくれるようになるでしょう。

▶お問い合わせはこちらをクリック!

最近の間取りのトレンド 2023/09/07

最近の間取りのトレンド

2040年度の新設住宅着工数は55万戸に減少 2023/08/31

2040年度の新設住宅着工数は55万戸に減少

わが社のビジネスパートナーである「夢ハウス」さんでは、

軸組大型パネル工法を取り入れており、壁には断熱材、天井には仕上げの羽目板、それに加えて外部の軒天にも

一般的な在来工法で使われる筋交いでは点で支えるのに対し、軸組パネル工法では面で支えます。

これは、筋交いに比べ3.3倍の壁倍率となります。

今後、人手不足が問題視される中、このような取組が今後広がっていくように思いますので

最後までお読み頂きありがとうございました。

一級建築士 山田孝也

窓が変える暮らし!!10年後のスタンダードは実現できる? 2023/07/25

窓が変える暮らし。それは10年後のスタンダード!

まだまだ遅れています。2022年3月時点で新築住宅に採用している窓の割合を見ると、

なぜこのような状況に陥っているのかというと、日本には「住宅における窓の断熱基準がこれまで存在していなかったから」です。

▶お問い合わせはこちらをクリック!

求める暮らしに合わせて 窓を計画すれば コストダウンに 2023/06/30

求める暮らしに合わせて 窓を計画すれば コストダウンに

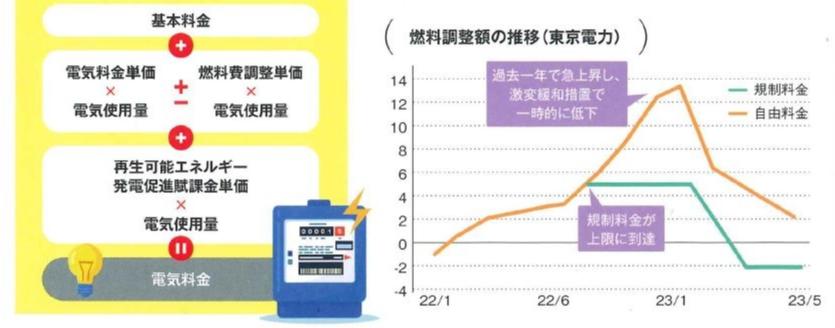

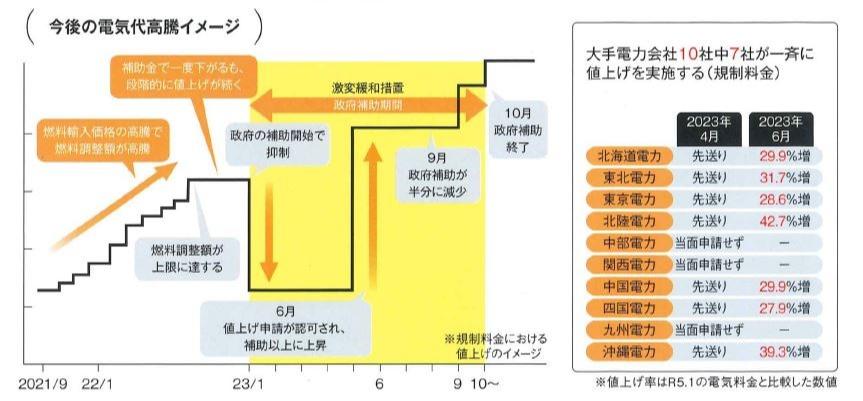

電気代が2023年6月より更に高騰! 2023/6/6更新!

▶お問い合わせはこちらをクリック!

夏本番を前に!エアコンの試運転 2023/4/19

②冷風がきちんと出ているか、異常を示すランプが点滅していないか

確認しましょう。

※念のため、室内機の下に物を置かないようにします。

☆室外機から熱を逃がす

エアコンの運転中は、室内の暖気を外に排出するため、

室外機は放熱しています。

室外機にはカバーをかけず、また、吹き出し口付近やその周辺には、

障害になるものを置かないようにしましょう。

住まいとアンチエイジングの関係 2023/04/07

住宅省エネ2023キャンペーンって?? 2023/03/09

こんにちは。少しずつ春めいてきましたね。

桜の開花が今年も待ち遠しい山田です。

今日は、「省エネリフォーム」について、少しお話したいと思います。

国土交通省、経済産業省、環境省は2022年12月27日、3省が連携で行う「住宅の省エネリフォーム支援」

と国土交通省が行う「ZEH住宅の取得への支援」について共通のホームページを開設しました。

住宅の省エネリフォームへの支援に関しては、各事業ワンストップで利用可能となります。

この背景には、脱炭素社会実現に向けた動きがあり、

2030年度の二酸化炭素排出削減目標として、家庭では66%の削減(2013年度比)を掲げています。

なんと、その排出量のおよそ半分を占めるのが冷暖房と給湯だといいます。

お家の熱の流出入に大きな影響を与える窓の高断熱化やCO2排出を削減できる

高効率な給湯器の導入の補助金をもらえることにより、快適な省エネ住宅へリフォームが可能です。

ここで重要なのが、住宅省エネ2023キャンペーンの交付申請受付開始は2023年度の3月下旬予定で、

受付期間は予算上限に達するまで(遅くとも2023年12月31日まで)です。

省エネリフォームをご検討されている方は早めに見積もりを取るなどが必要です。

もちろん補助金の申請手続きはライファーですべてさせていただきます。

そして、一部の大手電力会社では4月以降に向けて電気料金の値上げの構えを見せています。

実施されれば、家計への影響は避けられそうにない。

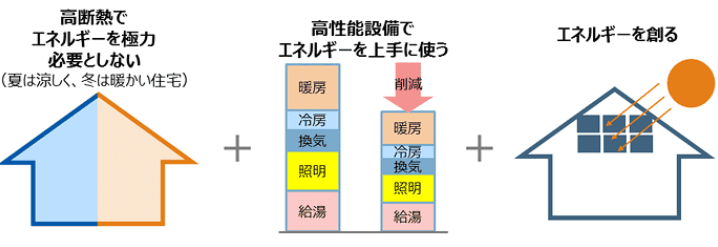

住宅の断熱性能を高めることで、睡眠の質の向上や入浴事故のリスク低減といった

健康面への好影響だけではなく、冷暖房の抑制で光熱費の削減にも繋がります。

いかがでしたでしょうか?家計の味方となる省エネリフォーム。

是非この機会にお考えください。

日本の木材資源の可能性 2023/03/03

今日は「日本の木材資源」についてお話したいと思います。

ロシアとウクライナ侵攻の影響で、エネルギーの危機が続いていますね。

電気代やガソリン価格などの高騰が叫ばれていますね。

日本は資源のない国と言われ、自給自足などは縁遠い世界のように思えます。

エネルギーだけでなく、食料や、住宅建材としての木材も輸入率が高い現状です。

アメリカはシェールガスの開発を進め、石油価格の上昇とともに、価値も高まりあっという間に

有数の産出国になりました。

意外にも日本は農業生産高では世界でもトップ10に入る国であり、森林率では先進国中では3位で、

人工林が多く着実に木材は生長しています。

日本の森林全体では、年間に1億㎥の木材が増えていて、

単純に割り算をすれば、1分間に170㎥の木材が増えているということになります。

ちょっと贅沢に木材を使った住宅で換算すると、10棟分の木材量に匹敵します。

ただし、伐採して運び出さなければ使うことはできませんし、

生長して増えている量が、そのまま全てを使えるわけではなく、

製材して乾燥させ木材として活用できるのはおよそ3割程です。

それにしても、1分間に住宅3棟分もの木材が育っているという事になり、

この量は、近年の住宅着工数の2倍以上であり戸建住宅であれば5倍近くの木材資源が蓄積されている事になります。

資源が乏しいと思っていた景色も、

ちょっと違った見方をすれば景色が変わってくるように思います。

森を歩けば、30歩毎に1棟分の木材が生まれています。

うまく使いこなせば、資源がそこにあり、そして持続可能な社会を作り上げる事ができたらいいですね。

最後までお読み頂きありがとうございました。

一級建築士 山田孝也

姿勢の良い家とは?2023/02/07

☆事務スタッフ募集中です☆2023/01/25

戸建てが欲しい!と思った時に考えたいこと 2023/01/13

天然木のお手入れ方法 2022/11/30

マンションと戸建てのメリット・デメリット 2022/11/17

「建て得」で太陽光発電をゼロ円で搭載できる?!2022/11/07

外壁材選びのポイント2022/10/14

ハウスメーカーじゃなく“工務店”を選ぶメリット2022/09/27

ゼロエネリフォームでお得に快適生活!2022/09/13

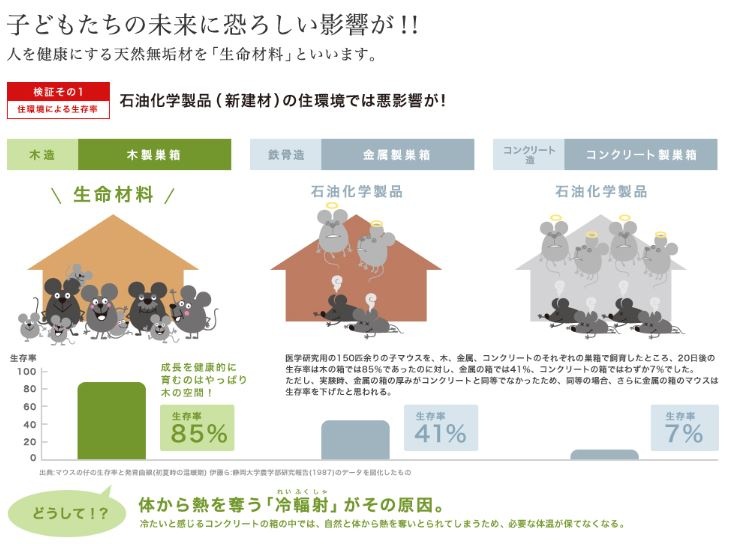

アトピーの予防、改善と住まいづくりについて2022/08/25

しかし現代では症状が長期化し、成人してから発症するケースも珍しくはありません。

発症数も年々増加していて、現在20歳以下の10人に1人がアトピーの悩みを持っていると推測されています。

今やアトピーは現代社会を代表する疾患となっています。しかし発症の原因はとても多く、人によっても様々です。

まず、アトピーはアトピー素因という遺伝子を持った人に発症します。これだけを聞くと「自分は大丈夫かな?」と

思ってしまいそうですが、皮膚以外に発症すると気管支ぜんそくやアレルギー性鼻炎、花粉症となります。

日本人の30%がアトピー素因を持っているそうです。いかにして発症を予防するか、発症してしまったらどう改善していくのかが重要になります。

皆さんは「シックハウス症候群」はご存知でしょうか? 簡単にいうと木材同士を強力な接着剤(化学物質)で貼り合わせた

集成材という材料で家を建てることによって体に悪影響を及ぼす疾患です。

例えばホルムアルデヒドという化学物質が空気中に拡散すると目や喉の違和感から始まり、様々な症状が表れます。

アトピー性皮膚炎の方も大きな影響を受けます。家具売り場を通りがかっただけで顔が赤くなったり、

モデルハウスを見学した際に子供さんが体を掻きむしったり…体を休める場所である住宅がこれでは本末顛倒です。

現在アトピーでは無くとも、化学物質が多く含まれる住宅に住み続ければどうなるのかは、想像に難しくありません。

何らかのアレルギー物質の蓄積が、アトピーを含むアレルギー疾患の元になっているのです。

化学物質は多くの恩恵を人類にもたらした一方、有害性も指摘されています。物が溢れ、選択肢がたくさんある現代。

私達は安心、安全なものを自分自身で選ばなければいけません。

では何を選べばいいのか?

ライファーはシックハウスとは無縁の「健康住宅」として天然無垢材をふんだんに使用した家をオススメします。

新築だけでなく、今お住まいの住宅を無垢材を使用して生まれ変わらせる「リセット住宅」も施工可能です。

くわしくはこちらのページをご覧ください。▶天然無垢材に囲まれた豊かな暮らしをするには

最後までお読みいただきありがとうございました。

一級建築士 山田孝也

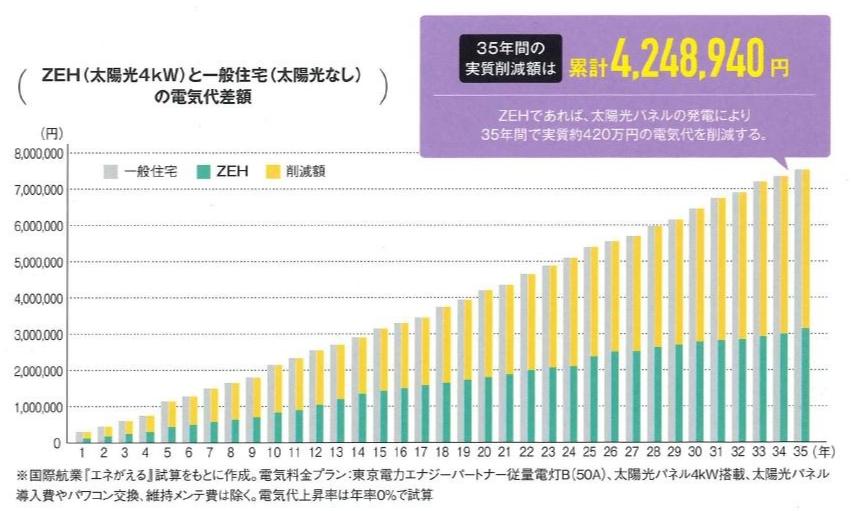

高性能ゼロエネルギー住宅と太陽光発電システムと蓄電池とV2Hの時代がもうすぐ!2022/08/05

太陽光発電を設置しないと損する時代に?2022/07/06

1kwの太陽光発電は場所や設置勾配、角度によって異なるのですが、南向きの屋根に設置する場合、エリアや日照時間によりますが、

使う側から考えてみましょう。夏や冬の冷暖房使用時のエネルギー利用量は多く、5月や10月のように冷暖房をあまり使用しない

これを年間に換算すると、14kwh×365日=5110kwhとなり、

上記の太陽光発電量4800kwhと非常に近い値が出ます。

さらに言うと今から20年の間に急速に自動車の電動化が進むでしょう!

今後の電気代は確実にあがっていくでしょう。世間では年率3%の上昇率を見込むのが標準的な考えになっています。

さらには炭素税といってCO2自体に高い税率をかける動きがヨーロッパを中心に始まっています。

つまり、太陽光発電を設置してない人は損をし、設置している人は得をする傾向が今後ますます強くなる可能性が強いということです。

1電気代を節約できる

2故障のリスクやお手入れの手間が少ない。10年に一度はパワコンの交換が必要になる

3エコな再生可能エネルギーである

4災害や停電に備えられる

5売電すれば収入を得ることが可能

6再エネ賦課金の支払額を削減可能

7屋根に対して断熱効果がある

1取付が高価…

2発電状況が天候に影響される

3設置できないケースもある(重量的な問題で屋根の構造的に太陽光パネルの重さに耐えれるか?)

最後にご興味・お問い合わせの時は▶こちらをクリック!

高さ2.0m、幅1.6mの引き違い窓には、こたつ1台分の熱量が?2022/07/04

高さ2m幅1.6mの引き違い窓には直射日光がきっちり当たると、その熱量はおおよそ600W、こたつ1台分になります。

逆に夏は「窓がこたつ」になっている状態で、室温がどんどん上がっていきます。

この状況を快適にするには、冷房の強度を強めにすることから電気代が余分にかかってしまい、とても不快に感じます。

ここ数年断熱化はすごく進んでいます。これは非常にいいことですが、この状態で夏どうなるかというと

そこで、きちんと日射遮蔽が考えられた住宅であれば逆に普通の住宅よりも涼しく、冷房もよく効くようになります。

以上の基本セオリーから、新築の場合は東西北面の窓は小さくして(各部屋一面につき0.5㎡以内)遮熱LOWEガラスとし、

ちなみに日射熱のカット率で比較すると

アウターシェード(外付け)8割カット>内側のカーテンブラインド4割カット

これを考えると外付けシェードが光熱費には断然お得です!!

既存住宅ならこれにプラスして屋根もしくは天井の断熱補強工事をすれば、2階の暑さが嘘のように快適になります。

是非これからはこのようなことを考えてみてください。具体的に詳細を聴きたいという場合はご連絡下さい。

ひきこもりとお家の関係?2022/06/20

外張断熱とは?2022/06/13

木材の持つ断熱・調湿などの効果も室内環境に取り込まれ、木造との相性は抜群です。

いつ、どんな建物を建てたのか?2022/02/18

建築年から耐震基準を推測する

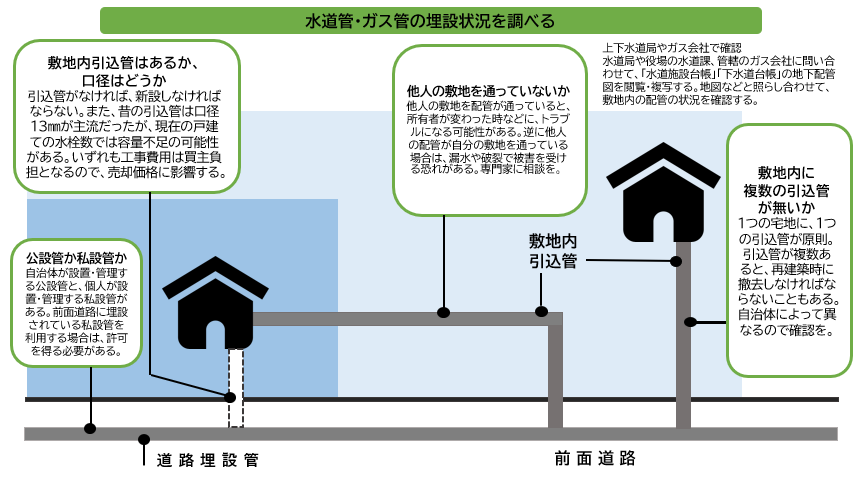

水道管・ガス管が他人の敷地を通ってるなんてこと??2022/01/07

水道管・ガス管の埋設状況を調べることも大事です!

水道管・ガス管の埋設状況を調べる

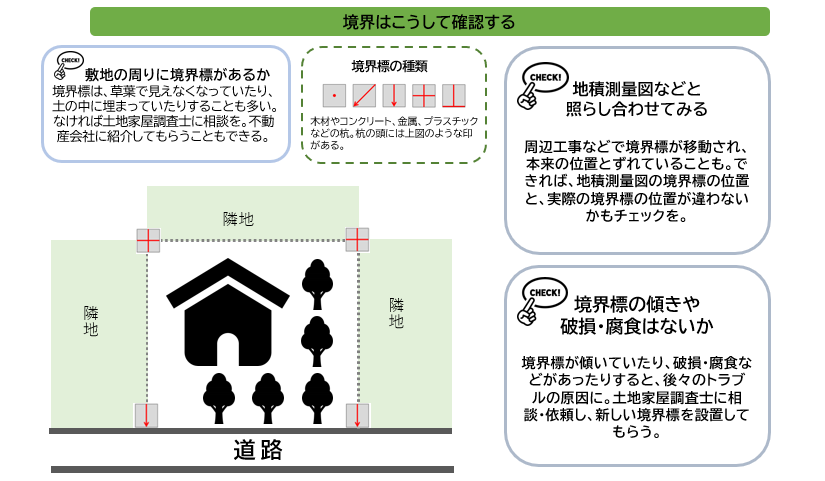

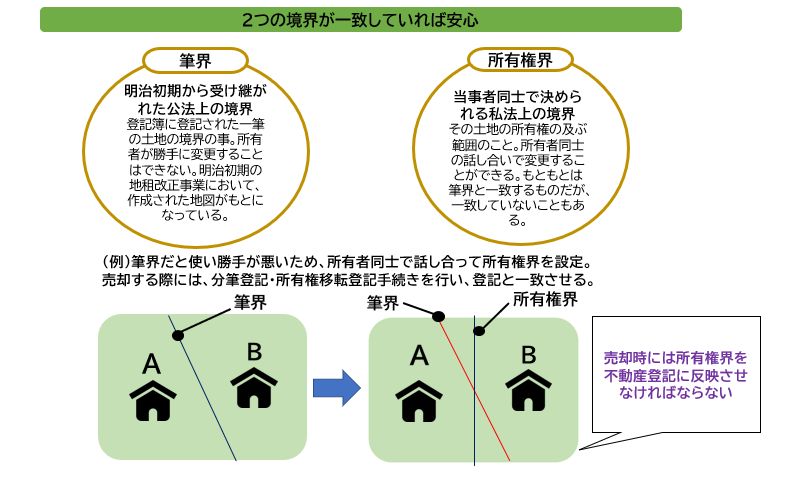

空き家の履歴書を作るためには境界標があるか大事!

敷地周りの境界標があるかの確認と図面との照合です!

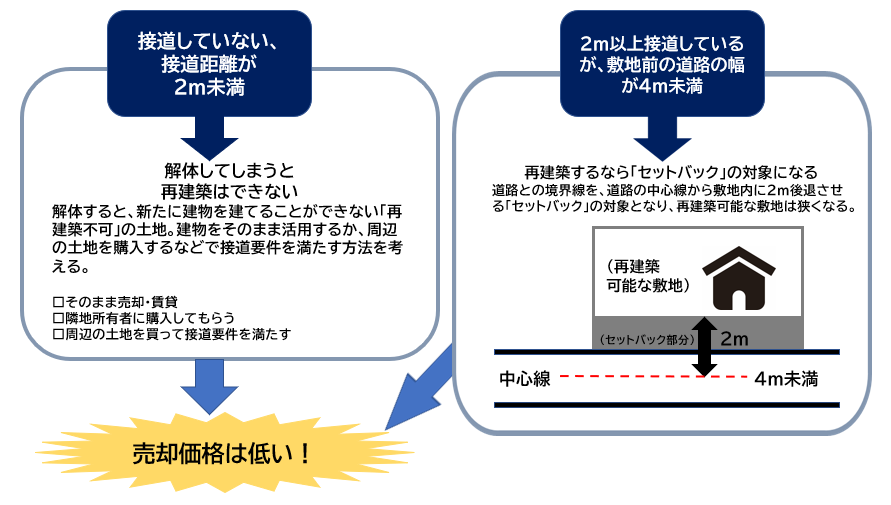

空き家の履歴書を作る場合の道路について~

土地の価値は前面道路で変わる!

御実家の空き家の状態を把握しておきましょう!

空き家の基本資料を入手しましょう!!

| RSS(別ウィンドウで開きます) | もっと見る |